8室目,契約.ローン審査開始.これまでの7室に比べ,利回りが良すぎて怖い.不動産投資自体,実質的な利回りはだいぶ良いのですが,そもそもどのくらいなのか,改めて計算してみます.

利回りの計算方法.まずは普通預金のケースで整理してみる.普通預金の金利,最近だと大体0.001%です.仮に120万円を預けると,1年後に12円増える計算.ひどい低金利.数式にすると以下のとおり.

さて,不動産投資だとどうか.購入金額が1800万円,初期投資額が120万円で残り1680万円をローンとしましょう.金利2.3%の35年ローン.その他,下表の収支を想定しましょう.

| 収入 | 支出 | |

|---|---|---|

| 毎月 | 家賃:7万円 | 管理費・修繕積立金:1万円 ローン:5万7000円 |

| 毎年 | 所得税還付:1万4000円 | 固定資産税:5万円 |

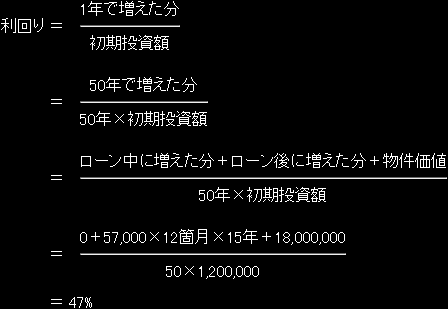

そう,年間の収支は±0円.説明のため多少捏造してますが,大体こんな感じ.35年のローンが終われば,ローンとして払っていた分がプラスに転じます.この物件を50年保有した場合,利回りはどうなるか.

そんな馬鹿なと思うかもしれませんが,自分でも何度もそう思いますが,47%です.ちなみに,不動産投資で「利回り」というと,大抵は下式の表面利回りを指します.

さて,実質的な利回り47%はあまりに荒唐無稽なので,経年変化を加味してもう少し現実に寄せましょうか.と言っても,修繕積立金が上がって固定資産税が下がるくらいしか思いつかないんですけどね.住環境が良くなったり物価が上がったりすれば,家賃や物件価値は上がったりもしますし.といっても納得感出ないので,下表の設定としましょう.

さて,実質的な利回り47%はあまりに荒唐無稽なので,経年変化を加味してもう少し現実に寄せましょうか.と言っても,修繕積立金が上がって固定資産税が下がるくらいしか思いつかないんですけどね.住環境が良くなったり物価が上がったりすれば,家賃や物件価値は上がったりもしますし.といっても納得感出ないので,下表の設定としましょう.

| 項目 | 増減 | 設定金額 |

|---|---|---|

| 家賃 | 2割減 | 5万6000円 |

| 空室 | ― | 1箇月/年 |

| 管理費・修繕積立金 | 倍増 | 2万円 |

| 物件価値 | 半減 | 900万円 |

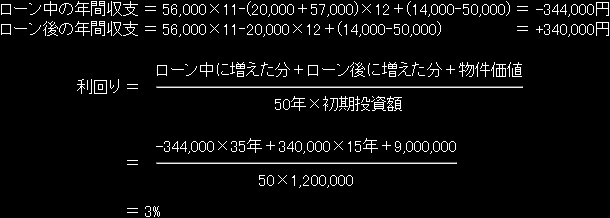

で,利回りを再計算してみる.

こんなに過酷な経年変化条件を初年度から50年間適用しても3%.強い.ちなみに,私のケースを平均すると,今のところ家賃は4%減,空室は0.3箇月/年,管理費・修繕積立金は11%増,物件価値15%減で,利回り25%くらいかしら.

こんなに過酷な経年変化条件を初年度から50年間適用しても3%.強い.ちなみに,私のケースを平均すると,今のところ家賃は4%減,空室は0.3箇月/年,管理費・修繕積立金は11%増,物件価値15%減で,利回り25%くらいかしら.